Obras en espera: tiempos de caída para la construcción

El sector perdió 60.000 empleos desde septiembre; la posibilidad de financiar la obra pública mejora las expectativas

Los surcos abiertos en el suelo, rodeados de grandes terraplenes, es lo que queda de una urgencia en pausa. En esta avenida de la ciudad de La Plata donde ayer se cumplieron tres años de la inundación que costó (según datos oficiales) 89 vidas, una de las obras hidráulicas iniciadas para evitar una nueva tragedia está paralizada. Por allí, sólo deambulan los que salen a ejercitarse por el verde que queda a los costados de la rambla. Donde antes estaban los obradores, ahora pastan algunos caballos.

«Si logramos financiación, el de este gobierno va a ser uno de los planes más importantes de la historia. Confiamos en eso, pero estamos muy preocupados por el presente», dice Juan Chediack, presidente de la Cámara Argentina de la Construcción (Camarco), en alusión a las circunstancias actuales que, mientras persisten, tienen consecuencias directas y cada vez más profundas sobre el empleo.

Mariano Lamothe, gerente de Análisis Económico de la consultora Abeceb, explica que se trata de una actividad intensiva en la ocupación de mano de obra: «Más de 20% de la mano de obra ocupada puede estar vinculada de alguna forma a las actividades de la construcción; se estima que 100 metros cuadrados de vivienda representan 5,44 hombres durante un año». De allí que de los 107.000 despedidos en 2016, según lo relevado por la firma Tendencias Económicas, la construcción resulte una de las actividades más golpeadas, aunque esa medición sólo tiene en cuenta las salidas y no las contrataciones.

En enero había 368.826 trabajadores, según el último informe del Instituto de Estadística y Registro de la Actividad de la Industria de la Construcción (Ieric). Los números muestran que hubo una caída de 59.807 puestos desde septiembre. Según anticipan en el mercado, en febrero se perdieron otros 2000. «Se está llegando al piso del valle», se evalúa.

Si continúa el freno en la obra pública, que es la que mayor cantidad de puestos genera, el empleo seguirá en riesgo, advierten en el sector que, con una tasa de 64%, es uno de los que tiene más alta informalidad, según un informe de Economía y Regiones.

Desde el Gobierno señalaron que la primera tarea «es revisar lo que se hizo en el pasado y pagar lo que corresponda», en tanto que «para lo nuevo, existe un proceso que lleva su tiempo». Fuentes oficiales afirmaron también que, en el caso de obras para el sistema vial y de transporte se canceló «un 30% de los certificados impagos, por $ 4484 millones», dando prioridad a lo que estaba más retrasado. Vialidad Nacional heredó una deuda con empresas por $ 13.888 millones, equivalentes a 6 meses y medio del presupuesto anual total de 2015.

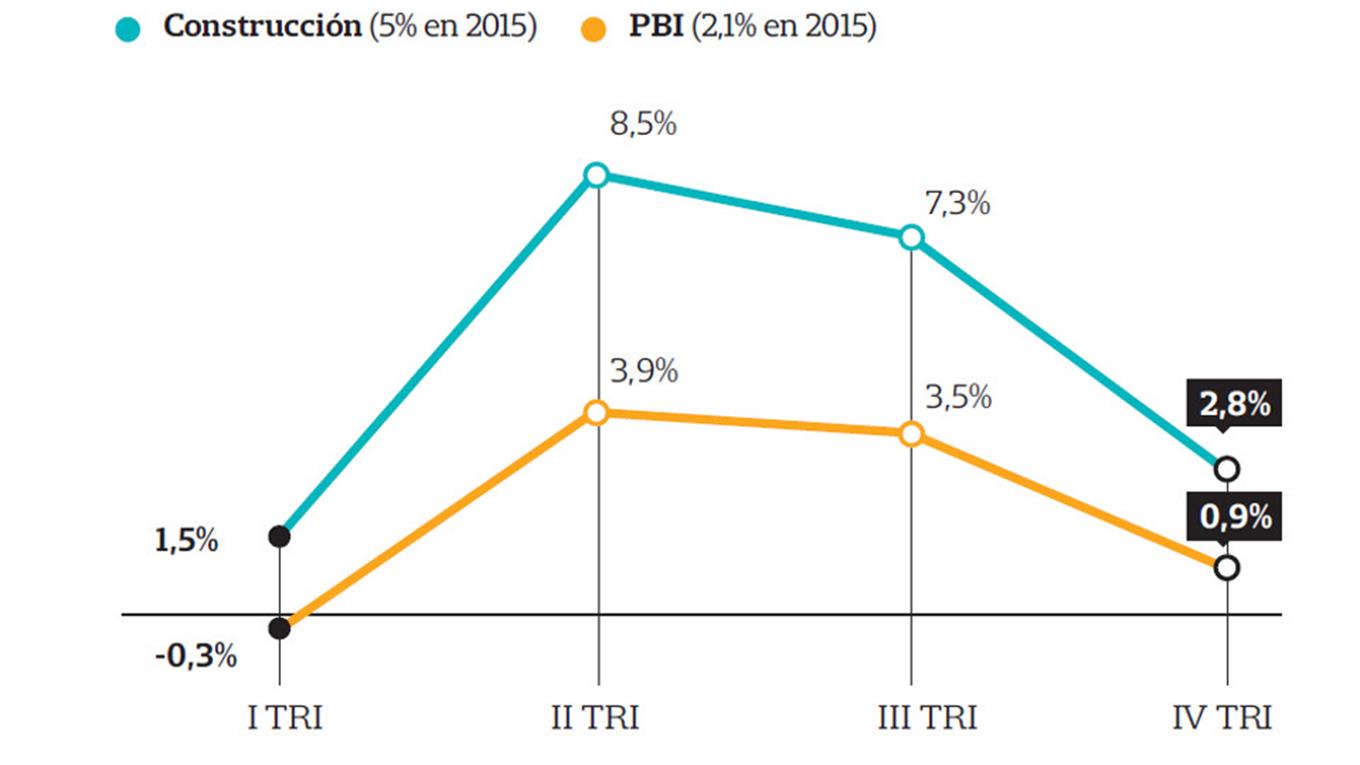

Aunque el sector arrastra problemas desde hace tiempo -como las subas de precios-, en el año de elecciones hubo un nivel de actividad excepcional. Terminó 2015, de hecho, con un 5% de expansión (más del doble que lo estimado para el producto bruto interno), según el dato publicado por el Indec la semana pasada.

Antes de hundirse en el primer bimestre de este año, la construcción logró en 2015 su pico histórico de actividad, al menos desde 2002, año de inicio de la serie del índice Construya, que refleja el movimiento de los más importantes proveedores de materiales locales. En el mismo período, el Plan Procrear aportó entre 5 y 6 puntos al nivel de actividad y la obra pública tuvo un envión.

«Tanto las elecciones presidenciales que incentivaron el incremento de la obra pública como el flujo de capitales provenientes del sector privado jugaron un rol fundamental a favor del dinamismo sectorial, que se moderó en la última parte del año», destaca en un estudio Alejandro Ovando, director de IES consultores. Pero la factura de los proyectos que empezaron a ejecutarse quedó para el sucesor: el gobierno kirchnerista dejó de pagar a los contratistas mucho antes de su salida, en algunos casos ya en 2014, y dejó un rojo de $ 40.000 millones.

Ahora, el Estado hace malabares con esa herencia, que lo obliga a lidiar con un déficit fiscal del 7% del PBI. «El índice de actividad de marzo será peor que el de febrero», dice Pedro Brandi, presidente del Grupo Construya que, sin embargo, ve luz al final del túnel. «En los últimos años, la construcción fue motorizada por causas externas, como el cepo cambiario; con el cambio, se encarrilará sobre lo que le es natural», analiza.

Los factores se suman en una transición compleja, en la que no sólo pesa lo existente, sino también lo inexistente: la manipulación del Indec afectó a la construcción, que se quedó temporalmente sin índices propios, vitales para las redeterminaciones de precios en un contexto de altísima inflación. «Los que había ya no reflejaban los incrementos reales, y para colmo, la redeterminación depende de que el costo se dispare por encima del 10% de lo presupuestado, sobre un 90% del monto y no sobre el total», dice Jorge Del Río, presidente de la Asociación de la Pequeña y Mediana Empresa de la Construcción (Apymeco). El miércoles, el Indec retomó la publicación del Índice de Costos de la Construcción e informó una suba de 4,8% en el primer bimestre.

En la provincia de Buenos Aires, que el jueves aprobó la ley de emergencia de infraestructura -que permitirá agilizar la ejecución de obras-, lo adeudado a contratistas y proveedores ronda los $ 8000 millones, según el ministro de Economía bonaerense, Hernán Lacunza. Para una parte se encontró solución financiera, con una colocación de deuda por US$ 1250 millones en el mercado internacional y la entrega de un bono a proveedores, según destaca Abeceb. Los empresarios recibieron esas noticias como una señal positiva. «No es lo ideal, pero sirve para encaminar la normalización», opina Del Río. En Mendoza, la posibilidad de un pago en bonos está en negociaciones.

También, indican los constructores, se frenó el efecto positivo del Plan Procrear y ahora se está a la espera del anunciado relanzamiento.

En este contexto, y con una inflación alta, llegarán las negociaciones salariales. El último dato disponible muestra que los trabajadores sufrieron desde diciembre una erosión de 6% en sus sueldos por el alza de precios. «No existe que por temor a perder más puestos negociemos a la baja», advierten en la Unión Obrera de la Construcción (Uocra).

Del lado de las empresas -y según comenta Ariel Coremberg, del Centro de Estudios de la Productividad de la UBA-, la rentabilidad se achicó por un crecimiento acelerado de los costos, «sobre todo de los laborales, que treparon 36% entre 2010 y 2014, con un impacto adicional de una baja del 4% en la productividad», precisa. El desafío será contemplar ambas realidades en plena parálisis.

El aporte de la construcción al PBI vuelve su reactivación indispensable. «La dinámica que presenta el sector es clave para la economía -evalúa Lamothe-, ya que es uno de los sectores productivos que más aporta al crecimiento, no sólo por la gran cantidad de empresas constructoras que involucra en forma directa, sino también por su efecto dinamizador en una alta gama de insumos que demanda.»

Un trabajo de Coremberg calcula que «para sostener una tasa de crecimiento de largo plazo de 5% en el PBI, es necesaria una tasa de inversión de 25,2%, de lo que 15% sería en inversiones en construcción». Chediack agrega: «La mitad de eso es obra pública dividida entre mantenimiento y obra nueva; la otra mitad es obra «pública privada» (con servicios concesionados), y la otra, privada pura».

Chediack define el momento con una cuidadosa semántica: «No es un freno; es, más bien, un impasse de reacomodamiento», afirma. Y hasta se anima a estimar un plazo para lo que describe como una interrupción temporaria de la actividad. «La recuperación demorará de 3 a 6 meses, y recién para 2017 esperamos un desarrollo pleno», calcula.

Lamothe ahonda en esa perspectiva. «La construcción mostrará una reacción recién hacia el segundo semestre. La obra pública se concentrará por ahora en la conclusión de obras ya iniciadas. De cualquier manera se espera que la infraestructura sea un pilar de la nueva administración y cobre peso a partir del reacomodamiento de las cuentas públicas y el acceso al crédito internacional, en los próximos años.» Un primer paso es el acuerdo con los holdouts.

Coremberg sintetiza una visión compartida por los analistas: «La parálisis actual en el sector es causa de la falta de financiamiento por el costo elevado; un acuerdo bajará el riesgo país, y eso disminuirá la tasa de financiamiento a largo plazo, lo que es clave para el sector». Hace algunas semanas, la Argentina cerró un acuerdo de financiamiento con el Banco de Desarrollo de América Latina (ex CAF), del que es accionista, por US$ 1034 millones para obras. «Entre 2011 y 2015, CAF ha aprobado operaciones a favor de la Argentina por US$ 4653 millones», dice Rubén Ramírez, director representante de la oficina local del banco. Eso irá a proyectos como el ferrocarril Belgrano Sur y la autopista «ribereña», y obras en la cuenca del río Luján.

Según el Ieric, «2016 se inició con una contracción del nivel de actividad que presenta diferentes realidades según se trate de obra pública o privada». Los despachos de cemento cayeron en la comparación interanual 8,4% en el primer bimestre, algo que el Ieric atribuye a la merma del consumo a granel -vinculado a grandes obras y al sector público-, ya que hubo a la vez un alza en el consumo de cemento en bolsa. El Plan Procrear y la búsqueda de refugio para los ahorros explican el movimiento que habría por el lado positivo. Valeria Sandoval, de Economía y Regiones, prevé que «la liberación del mercado de cambios y la unificación del tipo de cambio dinamizarán al sector inmobiliario, impulsando nuevas obras privadas en viviendas y oficinas, ampliaciones y refacciones».

La reactivación del campo genera buenas perspectivas, sobre todo en el interior. Aunque no es ésta la mejor parte del ciclo de las commodities, la baja en las retenciones, dice Chediack, será positiva. La tracción que se espera va desde la construcción de silos hasta los puertos. E incluso hay buenas perspectivas en las empresas sobre la infraestructura industrial.

El economista de Noanomics Félix Piacentini le pone una ficha al sector privado: «En un año de crecimiento cercano a cero y de reacomodamiento de precios relativos, la mayor esperanza debería provenir de la reactivación de la castigada construcción privada, fundamentalmente a través del estímulo al crédito hipotecario a tasas y plazos convenientes». En ese sentido, la idea oficial es que haya créditos indexados. En cuanto a la obra pública, aunque con menos fuego que en el año electoral, se da por hecho la reactivación de lo interrumpido y se condiciona lo nuevo al regreso a los mercados internacionales. Optimista, Sandoval suma que hubo un alza de 42% en el presupuesto provincial para obras. Como en el resto de la economía, la mirada está puesta en el segundo semestre.

Luján Scarpinelli

LA NACION

Regístrese en

Las noticias más importantes, una vez por semana, sin cargo, en su email.

Complete sus datos para registrarse.